बृस ग्रीनवल्र्ड, माइकल बेन, जुड कान र पल डी. सोनकिनद्वारा लिखित यस पुस्तकले भ्यालु इन्भेष्टिङ्ग भनेको के हो? यसको महत्व कति छ? भन्ने जस्ता अवधारणाहरु प्रष्ट्याइएको छ।

यो पुस्तक स्टक मूल्याङ्ककन र ‘भ्यालु इन्भेष्टिङ्ग’ को आधारभूत अवधारणा अन्तर्गत पुस्तौँ देखि लगानीकर्ताहरुले प्रयोग गर्दै आएको विधि बीचको भिन्नता सम्बन्धी विस्तृत दिशानिर्देश हो।

कुनै पनि स्टकको इन्ट्रिन्सीक भ्यालु अर्थात आन्तरिक मूल्यभन्दा कम (डिकाउन्ट) मूल्यमा खरिद गर्नुलाई भ्यालु इन्भेष्टिङ्ग भनिन्छ। खरिदमूल्य र आन्तरिक मूल्य बीचको अन्तरलाई ‘मार्जिन अफ सेफ्टी’ भनिन्छ जसले मूल्याङ्कन प्रक्रियामा जोखिम र गल्तीहरुलाई अवशोषित गर्न मद्दत गर्दछ।

निम्न कुराहरुले भ्यालु इन्भेष्टरहरुलाई स्पेकुलटरर्सबाट छुट्याउँछः

- भ्यालु इन्भेष्टरहरु उनीहरुको दक्षताको सर्कलमा सञ्चालन हुन्छन्। उनीहरु त्यस्ता कम्पनीहरुको स्टक छनौट गर्छन् जसको बारेमा उनीहरु सजिलै बुझ्न सक्छन् र जसको मूल्य कम (उचित) छ।

- अधिकांश भ्यालु इन्भेष्टर ‘माइक्रो फण्डामेन्टलिस्ट’ हुन्छन्। लगानी गर्न लागेको स्टकको विश्लेषणमा एक ‘बटम–अप’ दृष्टिकोण हुन्छ अर्थात उनीहरु एक एक स्टकलाई नियालेर शुरु गर्छन्।

- लगानी गर्नअघि यी ५ प्रश्नहरुको उत्तर खोज्नु जरुरी छः

क) कुन धितोपत्र?

ख) त्यसको इन्ट्रिन्सीक भ्यालु कति?

ग) मार्जिन अफ सेफ्टी कति?

घ) कति मूल्यमा खरिद गर्ने?

ङ) कहिले बिक्री गर्ने?

यस पुस्तकले दोस्रो प्रश्नमा जोड दिएको छ।

१) स्क्रिनिङ्ग टेकनिक अर्थात मूल्याङ्कन गर्ने तरिका

सम्भावित लगानीको स्क्रिनिङ्ग गर्दा चार कुराहरुलाई लगानीकर्ताले विचार गर्नुपर्छः फण्डामेन्टल, टेक्निकल, कम्बाइन्ड र मार्केट क्यापिटलाईजेशन।

सम्भावित लगानीको स्क्रिनिङ्ग गर्दा चार कुराहरुलाई लगानीकर्ताले विचार गर्नुपर्छः फण्डामेन्टल, टेक्निकल, कम्बाइन्ड र मार्केट क्यापिटलाईजेशन।

क) फण्डामेन्टल भ्यारिएबल बजारको धारणमा नभई व्यवसायको अर्थशास्त्रमा केन्द्रित हुन्छ, उदाहरणको लागिः आरओई, आरओआई, ईपीएस, सेल्स, एसेट्स र प्रोफिट मार्जिनमा भएको वृद्धि। ती अनुपातहरु कम भएका कम्पनीहरुले भविष्यमा उच्च प्रतिफल दिएको एतिहासिक तथ्याङ्गकले देखाउँछ।

ख) टेक्निकल भ्यारिएबल फण्डामेन्टलभन्दा एकदम फरक छ किनभने तिनीहरु ट्रेण्डलाइन र मार्केट मोमेन्टममा केन्द्रित हुन्छन्। यसलाई भ्यालु इन्भेष्टरहरुले धेरै ध्यान दिँदैनन्।

ग) कम्बाइन्डले माथिका दुबै भ्यारिएबललाई मिक्स गर्छ। तिनीहरु अनुपात हुन्छन् जस्तै, पीई, पीसीएफ, पीबी, पीएस र डेभिडेन्ड इल्ड। र फेरीपनि यस्ता अनुपातहरु कम रहेका कम्पनीहरुले बढी भएका कम्पनीहरुको तुलनामा धेरै प्रतिफल दिन्छ।

घ) मार्केट क्यापिटलाइजेशन कम्पनीहरुको आकार र उनीहरुको प्रदर्शनसँग सम्बन्धित छ। सामान्यतया, साना कम्पनीहरुले ठूला कम्पनीहरुको तुलनामा धेरै बार्गेनको अफर दिन्छन्।

इन्टरनेटको विकास र भ्यालु इन्भेष्टिङ्ग दर्शनको प्रचारसँगै, अहिले एक आशाजनक लगानी भेट्टाउन सजिलो छैन। यद्यपि, लेखकले लेखे अनुसार जब मौका उत्पन्न हुने सम्भावना देखिन्छ तब लगानीकर्ताहरुले केही कुराहरुमा सम्झौता गर्नुपर्ने हुन्छ। साना तथा स्पिन अफ कम्पनीहरुले लगानीको उत्तम अवसरहरु दिन सक्छन् किनकी तिनीहरु प्रायः अस्पष्ट धितोपत्र हुन्छन् जुन प्रोफेशनल लगानीकर्ताहरुले छुटाएका हुन्छन्। तर, यसको मतलब यो होइन कि ती कम्पनीहरु नराम्रा कम्पनी हुन्। केबल तिनीहरुको वित्तीय विवरणहरु अलिकति भ्रामक वा अस्पष्ट छन्। साथै, ती कम्पनीहरुको आकार यति सानो छ कि प्रोफेशनल लगानीकर्ताहरु त्यसको बारेमा खोज गर्न निरुत्साहित हुन्छन्।

सोही तर्क अन्तर्गत, लगानीकर्ताहरुले बोरिङ्ग व्यवसायहरु (जसले सुस्त वृद्धि र मध्यम नाफा कमाइरहेको छ) को बारेमा पनि बिचार गर्न सक्छन्। तिनीहरुले बजारको खासै ध्यान खिच्न सक्दैनन् त्यसैले, तिनीहरुको सञ्चालन वा व्यवस्थापन जस्ता पक्षहरुमा भएको सकारात्मक परिवर्तनमा पनि ध्यान जाँदैन।

यसका साथै, लगानीकर्ताहरुले त्यस्ता स्टकको बारेमा पनि सोच्नुपर्छ जसलाई बजारले अस्वीकार गरेको छ र जसको कारण त्यसको गलत मूल्य निर्धारण भएको छ। त्यस्तो स्टक, वित्तीय कष्ट झेलिरहेका, ओभर क्यापासिटी भएका, कानूनी सजाय वा पिछडिएको बजारका कारण गलत मूल्य निर्धारण भएका कम्पनीहरुको हुनसक्छ। केही समस्याहरुले मृत्युको मुखमा पु¥याउँछ तर केही तत् समयको लागि मात्र रहन्छ। व्यवसायमा समस्याको प्रभाव आंकलन गर्ने क्षमताको कमी र ओभर रिआक्सनका कारण कहिलेकाहीँ स्टकको मूल्य सस्तिन पुग्छ, जुन भ्यालु इन्भेष्टरहरुको लागि खरिद गर्ने मौका हो।

निस्सन्देह, भविष्यमा लगानीकर्ताहरुको नाफाको लागि ती अवसरहरु कम अथवा उचित मूल्य र प्रोफिटेबल क्याटालिस्टसँग एकसाथ जानु आवश्यक छ।

२) इन्ट्रिन्सीक भ्यालु (आन्तरिक मूल्य)

विजनेश स्कुलहरुमा धेरै सिकाईने र स्टक मूल्याङ्कनमा निकै परिचित भएपनि लेखकले यसमा डिस्काउन्ट क्यासफ्लो (डिसीएफ) मोडल र मल्टिपल बेस्ड प्रक्रिया समावेश गरेका छैनन्। किनभने डिसीएफ, जसलाई आउँदो १० वर्ष र त्यसपछिका दिनहरुमा हुने क्यासफ्लोको अनुमान आवश्यक पर्दछ, कुनै गल्ती बिना कार्यान्वयन गर्न असम्भव अथवा अति जोखिमपूर्ण देखिन्छ। व्यवसाय, उद्योग र अर्थतन्त्रमा आगामी वर्षमा के हुन्छ भन्ने कसैले पनि ठिक अनुमान लगाउन सक्दैन। त्यसैगरी, यो विधि भ्यारिएबलको निश्चिततामा निर्भर गर्दछ; अन्तर्निहित अनुमानको भ्यालुमा भएको सानो परिवर्तनले पनि इन्ट्रिन्सीक भ्यालु गणनामा ठूलो परिवर्तन ल्याउन सक्छ।

इन्ट्रिन्सीक भ्यालु आंकलन गर्न कम्बाइन्ड भ्यारीएबलको प्रयोग गरिने मल्टीपल बेस्ड विधिमा पनि केही समस्याहरु छन्। साधारणतया, लगानीकर्ताहरु आम्दानी लिन खोज्छन्, आफ्नो लक्षित कम्पनीहरुको ईबीआईटिडिए अथवा ईबीआईटिले स्टक मार्केटमा भएका अन्य तुलनात्मक कम्पनीको भ्यारीएबल गुणन गरेर। अर्को शब्दमा भन्नुपर्दा, उनीहरु अन्य कम्पनीहरुको लागि अनिश्चित प्रक्षेपण गर्दै धितोपत्रको मूल्य निर्धारण गर्दछन्। अर्को, हामी सबैलाई थाहा छ कि गुणनफलमा पूर्णतया विश्वस्त हुन सो कम्पनीसँग शतप्रतिशत तुलना गर्न मिल्ने कम्पनी खोज्न गाह्रो छ। अन्त्यमा, यो विधि कम्पनीको प्रोफिट मार्जिन, प्रतिस्पर्धात्मक फाइदा जस्ता फण्डामेन्टल अर्थतन्त्रलाई प्रयोग गराउन असफल हुन्छ।

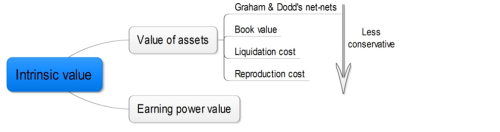

पुस्तकमा उल्लेख गरिएको विधिका दुई विस्तृत विधाहरुः भ्यालु अफ एसेट्स र अर्निङ्क पावर भ्यालु (ईपीभी)

२.१ भ्यालु अफ एसेट्स

ग्राहम र डोडको नेट–नेट्स

इन्ट्रिन्सीक भ्यालु= चालु सम्पत्ती (बुक भ्यालु) – दायित्व (बुक भ्यालु)

टिप्पणीः यस सुत्रमा कम्पनीहरु एक गैर व्यवहार्य वा घट्दो उद्योगमा छन् कि उनीहरु सबै सम्पत्तीहरु बिक्री गरी छिट्टै व्यापारबाट बाहिर निस्कनेछन् भन्नेमा अन्तर्निहित छ। यस सुत्रले जब कम्पनीहरु व्यवसायबाट बाहिरिन्छन् तब उनीहरुको चालु सम्पत्ती, जुन तरल हुन्छ र मार्केटले याद गरेको हुन्छ, मात्र मूल्यावन् हुन्छ भन्ने मान्दछ। इन्ट्रिन्सीक भ्यालु गणना गर्ने यो एकदम सजिलो विधि हो। यद्यपि, आजभोलि कम मूल्यका स्टकहरु पाउन गाह्रो या भनौँ असम्भव जस्तै भइसकेको छ किनभने ग्राहमको यस विचार दशकौँ पुरानो भइसकेको छ भने कम्प्यूटरले हरेक गणना सजिलो बनाइदिएको छ।

बुक भ्यालु

इन्ट्रिन्सीक भ्यालु = कुल सम्पत्ती (बुक भ्यालु) – दायित्व

टिप्पणीः लेखकहरुले पुस्तकमा यस विधिको बारेमा केही उल्लेख गरेको छैन तर, उनीहरुले इन्ट्रिन्सीक भ्यालुको नतिजा पराजित गर्न निकै गाह्रो छ भनेका छन्। यो मूल्य अनुमान गर्ने परम्परागत र सरल तरिका हो तर यो नेट–नेट्स भन्दा बढी खुला छ।

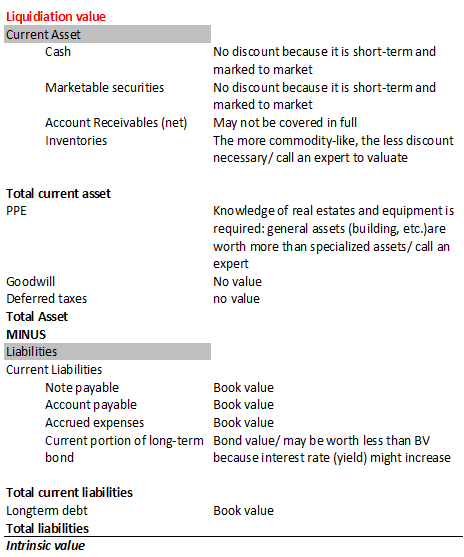

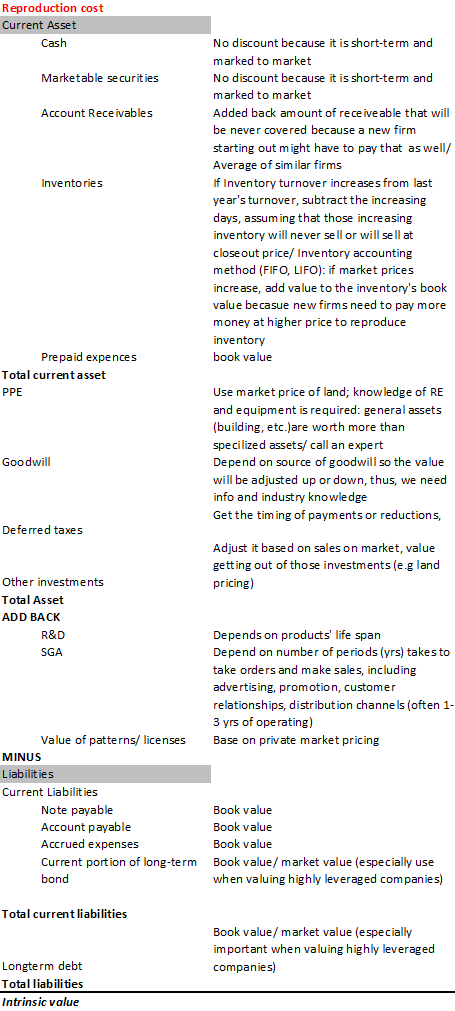

लिक्वीडेसन कष्ट र रिप्रडक्सन कष्ट

लिक्वीडेसन कष्टको अवधारणाले विचाराधीन कम्पनी, माथिका दुबै विधिहरुसँग मिल्दोजुल्दो, एक ओरालो लागिरहेको उद्योगमा सञ्चालन भइरहेको मान्दछ। जे होस्, यस विधिले सम्पत्ती, मेसिनरी र उपकरणहरुलाई केही भ्यालु दिन्छ, जबकी यसले अझैपनि यो मान्दछ कि अमूर्त र अत्याधिक विशेष सम्पत्तीहरुको कुनै मूल्य नै छैन।

अर्कोतर्फ, रिप्रडक्सनको अर्थ कम्पनी एक व्यवहारिक र निरन्तर चलिरहेको उद्योग अन्तर्गत पर्दछ त्यसैले यो लामो समयसम्म चल्नेछ। यद्यपि, यस्ता उद्योगहरुमा तीव्र प्रतिस्पर्धा हुन्छ र प्रवेशको लागि कुनै रोक हुँदैन। त्यसैले, कम्पनी अथवा स्टकको भ्यालु, बजारमा सञ्चालनको लागि कति नयाँ प्रवेशिहरुले खर्च गरिरहेका छन् भन्ने कुरामा निर्भर हुन्छ। गणनाको यस विधिमा हामी अमूर्तलाई पनि केही भ्यालु दिन्छौँ किनभने नवप्रवेशीहरुलाई बजारमा आफ्नो स्थान बनाउन, ब्राण्ड र ग्राहकसँग सम्बन्ध स्थापित गर्न पैसा र केही समयको आवश्यकता पर्दछ।

तल दिइएको चित्रले स्टकको भ्यालु अनुमान गर्न लिक्विडेसन र रिप्रडक्सन कष्टलाई कसरी प्रयोग गर्ने भन्ने देखाउँछ। ‘/’ को अर्थ ‘अथवा’ हो। वासलातमा केही आईटमहरुको भ्यालु अनुमान गर्न, त्यहाँ उल्लेख गरिएको बाहेक अन्य विधिहरु पनि छन्। कहिलेकाहीँ, भ्यालुएसनको लागि उद्योग विशेषज्ञहरुसँग सोध्नु पनि उचित हुन्छ।