अध्याय ३ः वास्तविक सुन चाँदीको मालिक हुनुको व्यवहारिक कारणः भगवानको पैसाको लागि

कारण १ः वास्तविक सुन र चाँदी लगानी होइनन्ः सुन र चाँदी बीमा हुन्, हाम्रो नेतृत्व र आफैबाट सुरक्षा हो।

कारण २ः कम जोखिमः याद राख्नुहोस्, सुन र चाँदीको मूल्य तलमाथि हुन्छ किनभने हाम्रो फेक मनि तलभाथि भइरहेको छ।

जसरी वारेन बफेट सँधै स्टक होल्ड गर्छन्, त्यसरी नै लेखक सँधै सुन र चाँदी होल्ड गर्छन्।

बैंकहरुलाई सर्ट–टर्म क्यासलाई सञ्चय गर्नको लागि प्रयोग गर्नुहोस्, तर, लङ टर्म सम्पत्तीको लागि होइन। बैंकहरु एकदम जोखिमपूर्ण हुन्छ।

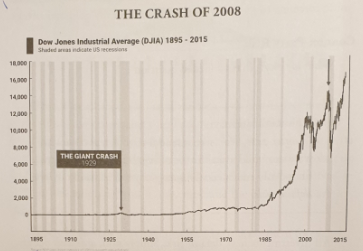

सन् २००८ मा यस्तो भएको थियोः

सबप्राइम ऋणी, जस्तै कि साथी, ले आफ्नो क्षमताभन्दा बढीको शेयर खरिदबिक्री गर्नका लागि सापटी लियो। बैंकहरु त्यस्ता सबप्राइम ऋणीहरुलाई सबप्राइम लोन दिन पाउँदा खुशी भए। त्यसपछि बैंकले इन्भेष्टमेन्ट बैंकलाई धितो बिक्री गर्यो। त्यसपछि, इन्भेष्टमेन्ट बैंकहरुले यस्ता हजारौँ सबप्राइम लोनहरुलाई मोर्टगेज ब्याक्ड सेक्यूरिटीज (एमबीएस) को लेबल लगाएर एक वित्तीय डेरिभेटिभको रुपमा प्याकेजिङ्ग गरे। इन्भेष्टमेन्ट बैंकहरुले ती एमबीएसहरु सरकार, इन्भेष्टमेन्ट फण्ड, पेन्सन योजना र अन्य योग्य व्यत्तिःहरुलाई बिक्री गरे। सबैलाई सुरक्षाको अनुभुति दिन यी सम्भ्रान्त वर्गहरुले बीमा पोलिसी खरिद गरे जसलाई क्रेडिट डिफस्ट स्वाप्स, सिडिएस भनिन्छ। सबैजना धनी भइरहेका थिए। किनभने सबैजना ‘फि’ (शुल्क) संकलन गरिरहेका थिए।

सम्भ्रान्त वर्गले नयाँ सम्पत्ती निर्माण गर्नुको सट्टा पुराना सम्पत्तीहरु सार्ने सम्झौताहरुमा आधारित अर्थ व्यवस्था सिर्जना गरे। उनीहरुले डेरिभेटिभ र क्रेडिट डिफल्ट स्वापहरु सहितको विदेशी र जोखिमपूर्ण, वित्तीय उपकरणहरु सिर्जना गरे जसले परिणामा भोग्नेहरुलाई भन्दा जोखिम लिनेहरुलाई तत्काल उच्च नाफाको सम्भावना उत्पादन गर्यो। काउन्टर पार्टी जोखिममा सम्पूर्ण विश्व मौद्रिक प्रणाली निर्माण भयो। एक्लोभन्दा दुई जनाको दिमाग राम्रो हुन्छ–स्कुल बाहेक, जहाँ दुई दिमाग मिलेर गरिएको कामलाई चिटिङ्ग भनिन्छ।

कारण ३ः सुन र चाँदीले सम्पत्ती आकर्षित गर्दछ। गरिबीले गरिबीलाई आकर्षित गरेजस्तै सम्पत्तीले सम्पत्तीलाई आकर्षित गर्दछ।

कारण ४ः किन वास्तविक सुन र चाँदि? किन कागजी सुन र चाँदी एक्सचेञ्ज ट्रेडेड फण्ड (इटिएफ) होइन?

लेखक कुनै कागजलाई विश्वास गर्दैनन्। कुनै पनि कागज एक डेरिभेटिभ हो, एक फेक, केही त्यस्तो चिज जसको भ्यालुका लागि काउन्टर पार्टी आवश्यक हुन्छ।

वित्तीय शिक्षा

विश्व बैंकिङ्ग प्रणालीका अधिकांश हिस्सा फ्रयाक्सनल रिजर्भ बैंकिङ्गको रुपमा जानिएको प्रणालीका आधारमा चल्छ। यो प्रणालीमा हजारौँ वर्षदेखि विश्व बैंकिङ्ग प्रणालीमा चलिरहेको छ।

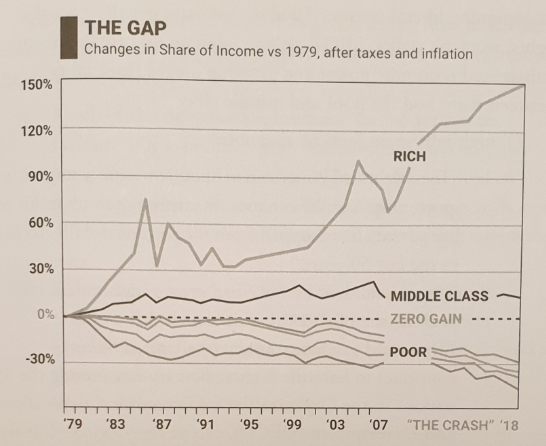

कारण ५ः सिस्टमलाई तोडिएको छ। अन्तर बढ्दै गएको छ। हामी युद्धको कगारमा छौँ। एक चित्र हजार शब्दभन्दा मूल्यवान् छ।

अध्याय ४ः नक्कली पैसा मुद्रण गर्दैः इतिहास आफैमा दोहोरिन्छ

नक्कली पैसा मुद्रण गर्नु कुनै नयाँ कुरा होइन। पुरानो र आधुनिक बैंकिङ्ग प्रणालीहरु नक्कली पैसा मुद्रणमा निर्मित छन्। बैंकहरुको पैसा कमाउने तरिका भनेकै नक्कली पैसा प्रिन्ट गर्नु हो। बैंकहरु यति धेरै पैसा बनाउन छन् किनभने, हजारौँ वर्षदेखि, बैंकिङ्ग प्रणालीसँग पैसा छाप्ने लाइसेन्स छ।

जो मान्छे पैसाको लागि काम गर्छ, ऊ पैसा छाप्ने मानिसहरुका लागि काम गर्दछ। अमेरिकी पूर्व पिढीको तुलनामा सबैभन्दा नराम्रो वित्तीय आकारमा सेवानिवृत्तिको अवस्थामा पुगेका छन्।

इतिहासले प्रमाणित गरेको छ कि नक्कली पैसा छाप्नाले समृद्धि कहिल्यै आउँदैन। नक्कली पैसा मुद्रण गर्नुले सँधै गरिबी निम्त्याउँछ जसले नक्कली पैसाको लागि काम गर्छ। यसको प्रमाण इतिहास छ। एतिहासिक रुपमा, चिनियाँ, रोमनहरु, जर्मन वेमर रिपब्लिकदेखि अहिले भेनेजुएलासम्म, नक्कली पैसा मुद्रणले कहिल्यै पनि दिगो समृद्धि ल्याउन सकेको छैन। एतिहासिक रुपमा, नक्कली पैसा प्रिन्ट गर्नाले जहिले पनि याता त अवसाद, क्रान्ति, युद्ध वा अरु सबै सबैमा समाप्त भएको छ।

अध्याय ६ः तपाई कति पैसा छाप्दै हुनुहुन्छ? कसरी नियन्त्रण गर्ने?

प्रिन्टिङ्ग मनि १ः गाई छाप्नु

हजारौँ वर्षदेखि, पैसाले धेरै रुप लिएको छ। पैसाले मोती, प्वाँख, ढुङ्गा, जनावर र भाँडाको रुप लिएको छ। सबैभन्दा प्रारम्भिक र महत्वपूर्ण पैसाको रुप गाईवस्तु हो।

जब एक व्यक्तिले आफ्नो गाईवस्तु जमानतको रुपमा छोड्थे, साहूकार ती पशुका बच्चाहरुका लागि दयालु बन्थे। बाछो वा त्योभन्दा बढी, ब्याजका प्रारम्भिक रुपहरु हुन्। अहिले, जब बैंकरले तपाईलाई ऋण दिन्छ, तपाईले बैंकरलाई तिर्ने पैसा आजको ब्याजको तरिका हो। गाईवस्तुका लागि बाछो, पैसाका लागि पैसा। ब्याज एक रुप हो। अर्को तरिकाले हेर्ने हो भने, ब्याज भनेको पैसाले जन्माएको बच्चा हो अथवा पैसाले छापेको पैसा। यदि बैंकहरुलाई उनीहरुको नक्कली पैसामा ब्याज लगाउन अनुमति नदिने हो भने आधुनिक बैंकहरु बाँच्न सक्दैनन्।

क्रेडिट कार्ड

जब तपाई क्रेडिट कार्ड प्रयोग गर्नुहुन्छ, तपाई पैसा छाप्दै हुनुहुन्छ। क्रेडिट कार्डमा कुनै पैसा हुँदैन। क्रेडिट कार्डमा हुने भनेको मात्र क्रेडिट हो। तपाईको क्रेडिट बैंकको धितो हो। अमेरिकामा, तपाईको क्रेडिट फिको स्कोरको माध्यमबाट नाप्ने गरिन्छ। फिको, एक मापन जसले तपाई कतिको लायक हुनुहुन्छ भन्ने थाहा पाउन। फरक यो हो कि जब तपाई क्रेडिट कार्ड प्रयोग गर्नुहुन्छ, तपाई बैंकको लागि पैसा छाप्नु हुन्छ। अर्थात तपाईले बैंकलाई तिर्नु पर्ने जस्तै कि ब्याज।

ऋण

जब तपाई कार, घर अथवा विजनेश लोनका लागि पैसा सापटी लिनुहुन्छ, तपाई बैंकका लागि पैसा छाप्नुहुन्छ। तपाई बैंकको लागि पैसा छाप्दैहुनुहुन्छ, र बैंकले तपाईलाई नयाँ छापेको पैसामा ब्याज लगाउँछ।