राष्ट्र बैंकले पूर्ण लेखा परिक्षणका लागि ग्लोबल आइएमई बैंक, नबिल बैंक, नेपाल इन्भेष्टमेन्ट मेगा बैंक, कुमारी बैंक, राष्ट्रिय वाणिज्य बैंक, लक्ष्मी सनराइज बैंक, हिमालयन बैंक, एनआइसी एसिया बैंक, एनएमबी बैंक र प्रभु बैंक गरी १० बैंक छनोट गरेको थियो । छनोटमा परेका १० वाणिज्य बैंकमध्ये राष्ट्रिय वाणिज्य बैंक र लक्ष्मी सनराइज बैंकको मात्रै खराब कर्जा अघिल्लो आवको पहिलो त्रैमासको तुलनामा घटेको छ ।

नेपालका बैंकको खराब कर्जा रिपोर्टिङ गरिए भन्दा उच्च भएको आशंकामा अन्तर्राष्ट्रिय मुद्रा कोष (आइएमएफ) को दबाबमा पूर्ण लेखा परिक्षण गराइरहेको छ। पछिल्लो समय भने नेपालका वाणिज्य बैंकहरुको खराब कर्जा बढिरहेको छ । १० वटा ठूला बैंकमा ६ वटा बैंकको खराब कर्जा राष्ट्र बैंकले तोकेको ५ प्रतिशतको थ्रेसहोल्ड भन्दा माथि छ । हिमालयन, एनआइसी एसिया बैंक, कुमारी बैंक नेपाल इन्भेष्टमेन्ट मेगा बैंक, प्रभु बैंक र लक्ष्मी सनराइज बैंककाे खराब कर्जा राष्ट्र बैंकको तोकेको ५ प्रतिशतको सीमा भन्दा माथि छ। राष्ट्र बैंकले खराब कर्जा ५ प्रतिशत भन्दा माथि भएमा लाभांश वितरण गर्न नदिने, शीघ्र सुधारात्मक कारवाही गर्ने जस्ता कारवाही गर्न सक्ने व्यवस्था भए पनि खराब कर्जा बढेकै आधारमा पछिल्लो समय कारवाही भने गरेको छैन।

नेपालका बैंकको खराब कर्जा रिपोर्टिङ गरिए भन्दा उच्च भएको आशंकामा अन्तर्राष्ट्रिय मुद्रा कोष (आइएमएफ) को दबाबमा पूर्ण लेखा परिक्षण गराइरहेको छ। पछिल्लो समय भने नेपालका वाणिज्य बैंकहरुको खराब कर्जा बढिरहेको छ । १० वटा ठूला बैंकमा ६ वटा बैंकको खराब कर्जा राष्ट्र बैंकले तोकेको ५ प्रतिशतको थ्रेसहोल्ड भन्दा माथि छ । हिमालयन, एनआइसी एसिया बैंक, कुमारी बैंक नेपाल इन्भेष्टमेन्ट मेगा बैंक, प्रभु बैंक र लक्ष्मी सनराइज बैंककाे खराब कर्जा राष्ट्र बैंकको तोकेको ५ प्रतिशतको सीमा भन्दा माथि छ। राष्ट्र बैंकले खराब कर्जा ५ प्रतिशत भन्दा माथि भएमा लाभांश वितरण गर्न नदिने, शीघ्र सुधारात्मक कारवाही गर्ने जस्ता कारवाही गर्न सक्ने व्यवस्था भए पनि खराब कर्जा बढेकै आधारमा पछिल्लो समय कारवाही भने गरेको छैन।

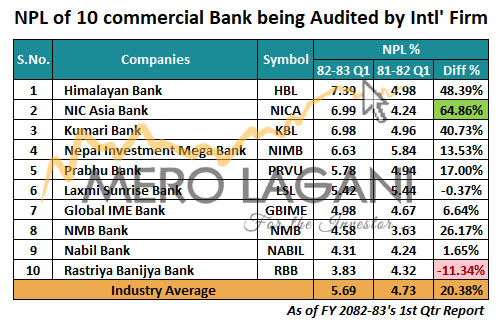

चालु आवको पहिलो त्रैमासमा मात्रै पनि अघिल्लो वर्षको सोही अवधिको तुलनामा पूर्ण लेखा परिक्षण गराइरहेको मध्येकै एक बैंक एनआइसी एसिया बैंकको खराब कर्जा झन्डै ६५ प्रतिशत बढेको छ । एनआइसी एसियाको गत वर्ष ५ प्रतिशतभन्दा मुनि खराब कर्जा देखाए पनि चालु आवको प्रथम त्रैमासमा भने यो कर्जा ६.९९ प्रतिशत थियो ।

त्यस्तै सिभिल बैंकलाई आफूमा गाभेर एकीकृत कारोबार गरेको हिमालयन बैंकको ब्यालेन्स सिटमा समेत सुधार हुन सकेको छैन । मर्जर पछि बैंकको खराब कर्जा हरेक त्रैमासमा बढिरहेको छ । चालु आवको प्रथम त्रैमासमा बैंकको खराब कर्जा अघिल्लो वर्षको सोही अवधिको तुलनामा ४८.३९ प्रतिशतले बढेर ७.३९ प्रतिशत पुगेको छ जुन अघिल्लो आवमा ४.९८ प्रतिशत थियो ।

त्यस्तै कुमारी बैंकको खराब कर्जा ४०.७३ प्रतिशत, एनएमबी बैंकको २६.१७ प्रतिशत, प्रभु बैंकको १७ प्रतिशत, नेपाल इन्भेष्टमेन्ट मेगा बैंकको १३.५३ प्रतिशत, ग्लोबल आईएमई बैंकको ६.६४ प्रतिशत, नबिल बैंकको १.६५ प्रतिशतले खराब कर्जामा वृद्धि देखिएको छ । लक्ष्मी सनराइज बैंक र राष्ट्रिय वाणिज्य बैंकको खराब कर्जा भने क्रमशः ०.३७ प्रतिशत र ११.३४ प्रतिशतले बढेको छ ।

आईएमएफले किन माग्यो नेपाली बैंकहरुको अन्तर्राष्ट्रिय अडिट ?

विदेशी मुद्रा सञ्चिति कम भएको बेला नेपालले अन्तर्राष्ट्रिय मुद्रा कोष (आइएमफए)सँग ३७५ मिलियन डलर अर्थात् झण्डै ५० अर्ब रुपैयाँ विस्तारित कर्जा सुविधाको माग गरेको थियो । यो ऋण दिन आइएमएफ तयार त भयो तर आइएमएफले इन्टरनेशनल अडिटरबाट लोन पोर्टफोलियो रिभ्यु गराउनुपर्ने शर्त राख्यो । नेपालको केन्द्रीय बैंक शुरुमा यो शर्त मान्न तयार नभए पनि अन्तमा नेपालका बैंंकको विश्वसनीयता बढाउन भन्दै राष्ट्र बैंक पनि नेपालका १० वटा ठूला बैंकको लोन पोर्टफोलियो रिभ्यु गराउन सहमत भएको थियो ।

आइएमएफले सार्वजनिक गरेको ‘आर्टिकल फोर र स्टाफ रिभ्यु रिपोर्ट’मा नेपालमा बैंकहरुको वित्तीय रिपोर्टिङ प्रणालीमा कमजोरी देखिएको उल्लेख थियो । उक्त रिपोर्टमा आइएमएफले कर्जाको वर्गीकरण र प्रोभिजनिङमा व्यापक असमानता देखेको उल्लेख गरेको छ । एउटै प्रकारका ऋण, एउटा बैंकमा गुड लोन भनेर देखाए पनि अर्को बैंकमा त्यहि ऋणलाई सबसिडाइड भनेर देखाएको पाइयो । त्यसपछि आइएमएफले बैंकहरुले आफ्नो हिसाबले कर्जाको गुणस्तर समायोजन गरेको निष्कर्ष आईएमएफले निकालेको थियो ।

धेरै बैंकहरुले पुरानो ऋण तिर्न नयाँ ऋण दिएको पनि आइएमएफले फेला पार्यो । यसले बैंकको खराब कर्जालाई कृत्रिम रुपमा घटाए पनि वास्तवमा भने जोखिम बढाउने आइएमएफको निष्कर्ष छ । यसो गर्नुमा नेपालका बैंक तथा वित्तीय संस्थाले इभरग्रिनिङ गराएको आशंका गरिएको छ।

अन्तर्राष्ट्रिय अडिटरबाट अडिट गराएर नेपालका बैंकको वास्तविक अवस्था पत्ता लगाउनु आइएमएफको उद्देश्य रहेको छ । आइएमएफले बैंकको वास्तविक वित्तीय अवस्था, नेपालका बैंकको गैर–बैंकिङ सम्पत्ति, क्यापीटल एडुकेशी रेसियो र प्रोभिजनिङ अन्तर्राष्ट्रिय मापदण्ड अनुसारको छ कि छैन स्पष्ट पार्न यो शर्त राखेको थियो ।

आइएमएफले आफ्नो रिपोर्टमा भनेको छ, ‘आइएमएफ, विश्व बैंक र अन्य दाताहरु नेपालको बैंकिङ प्रणालीप्रति ढुक्क हुन र विदेशी लगानीकर्ताले नेपालका बैंकहरु पारदर्शी छन् भन्ने विश्वस्त हुन अडिट आवश्यक छ ।' नेपालले विस्तारित कर्जा सुविधा अन्तर्गतको पाँचौं र छैटौं किस्ता पाउन पोर्टफोलियो रिभ्यु रिपोर्ट देखाउनु पर्ने थियो । तर अहिले नेपाल छैटौं किस्ता रिसिभ गरिसकेपछि मात्रै अडिट सुरु भएको छ ।

अहिले नेपालले आइएमएफसँग एक्सटेन्डेड क्रेडिट फेसिलिटी (इसिएफ) अर्थात् विस्तारित कर्जा सुविधा अन्तर्गत करिब ५० अर्ब ऋण लिइरहेको छ । सन् २०२२ देखि २०२६ सम्म ७ किस्तामा लिने कर्जाको मार्चमा अन्तिम किस्ता निष्कासन हुँदैछ । अहिलेसम्म ६ किस्ताबापत ३५० मिलियन डलर नेपालले पाइसकेको छ । केही दिनमा सातौं किस्ताको पुनरावलोकन हुँदैछ । अन्तिम किस्ता निस्कासन हुनुभन्दा पहिले नेपालले १० वटै बैंकको अन्तर्राष्ट्रिय अडिट गराइसक्नु पर्ने आइएमएफको सर्त रहेको छ । सो सर्त अनुसार नेपालले अहिले अडिट गराइरहेको हो ।

केही वर्षअघि नेपालमा वैदेशिक मुद्राको निकै दबाब थियो भने राजस्वको श्रोत निकै कमजोर भएको थियो । उक्त समयमा नेपालले यो सुविधा लिने निर्णय गरेको थियो । नेपालले आईएमएफसँग विस्तारित कर्जा सुविधा लिने भएपछि आईएमएफले धेरै कर्जा दिने १० वटा बैंकको अन्तर्राष्ट्रिय अडिट गराउनुपर्ने सर्त राखेको थियो । सुरुमा नेपाल राष्ट्र बैंकले यो नमानेपनि पछि विश्वसनियता बढाउन भन्दै राष्ट्र बैंक पनि नेपालका ठूला १० बैंकको अन्तर्राष्ट्रिय अडिट गराउन तयार भयो ।