ऋणीहरुले साँवा ब्याज नतिर्दा आफ्नो निष्कृय कर्जा अनुपात बढेर नाफामा देखाउनु पर्ने कमाई कर्जा जोखिम व्यवस्थापन कोषमा राख्नु परेको छ भने चौथो त्रैमासमा त्यसलाई फिर्ता ल्याएर धेरै नाफा देखाउनु पर्ने बाध्यता बैंकहरुलाई छ ।

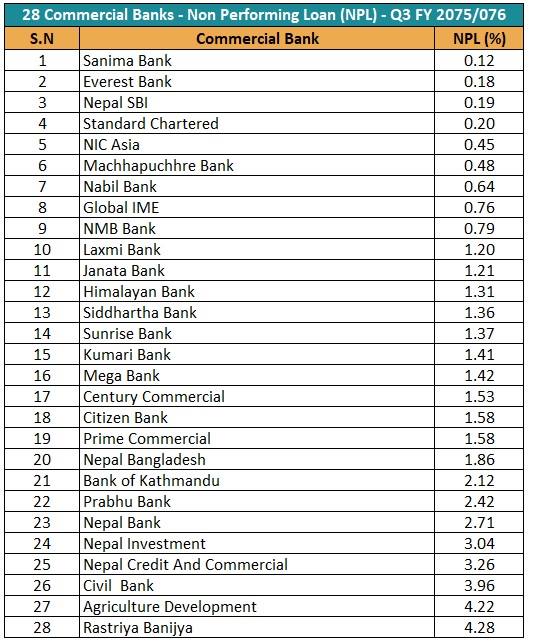

गत आर्थिक वर्षको तुलनामा चालू आर्थिक वर्षको तेस्रो त्रैमासमा अधिकांश बैंकको खराब कर्जा बढेको छ । २८ मध्ये १६ वटा बैंकको खराब कर्जा बढेको छ । चालू आर्थिक बर्षको तेस्रो त्रैमाससम्ममा २८ वटा बाणिज्य बैंकहरुले २३ खर्ब ४६ अर्ब ६१ करोड ५३ लाख रुपैयाँ कर्जा परिचालन गरेका छन। यस मध्ये उनीहरुको औसत खराब कर्जा १.६४ प्रतिशत देखिन्छ अर्थात उनीहरुको कुल खराब कर्जा ३८ अर्ब ६१ करोड ३१ लाख रुपैयाँ छ ।

त्यस्तै ९ महिनाको अवधिमा राष्ट्रिय तथा क्षेत्रीय स्तरका विकास बैंकहरु, फाइनान्स कम्पनीहरु तथा अन्य वित्तीय संस्थाहरुको खराब कर्जा पनि बढेको छ । यी संस्थाहरुलाई पनि खराब कर्जा उठाउनुपर्ने बाध्यता छ ।

कडाई गर्दे बैंकहरु

नेपाल राष्ट्र बैंकको निर्देशन बमोजिम संस्थागत सुशासन कायम गर्न बैंकहरु आर्थिक बर्षको बाँकी डेढ महिनामा निकै कडा हुने संकेत देखिएको छ । खराब ऋणीहरुका कारण बैंक समस्यामा पर्ने र कमाएको रकम खराब कर्जा वापत जोखिम कोषमा राख्नुपर्ने हुँदा नाफा बढाउने बैंकहरुको लक्ष्यमा धक्का लाग्न सक्छ । यसै कारण कर्जा असुलीमा बैंकहरु तातिएका हुन ।

राष्ट्रिय वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृत किरण कुमार श्रेष्ठ आर्थिक वर्षको अन्त्यसम्म सबै प्रकारको रिकभरी गर्नुपर्ने नियमित तालिका जस्तै बनेकाले चौथो त्रैमासको समयमा धितो लिलामीका कामहरु बढी हुने गरेको बताउँछन । अन्य समयमा पनि बैंकहरुले कर्जा असुली र लिलामीका कामहरु गरिरहेका भएपनि कतिपयको म्याद थपिने हुन्छ । तर, वर्षको अन्त्यसम्म आईपुग्दा म्याद थप्न नसक्ने हुँदा बैंकहरु धितो लिलामीको प्रक्रियामा जान बाध्य हुने उनको भनाई छ ।

बैंकहरुले आर्जन गरेको नाफा खराब कर्जाको नोक्सानी वापत ब्यवस्था गर्नुपर्दा खुद नाफा घटेर लक्षित लाभांश बितरण गर्न नसक्नेतर्फ पनि बैंकहरु सचेत देखिएका छन् । एकातिर चुक्ता पूँजी बढ्ने र आम्दानी घटेर प्रतिशेयर आम्दानी कम हुँदा प्रमुख कार्यकारीहरु शेयरधनीको आलोचनामा पर्नसकने खतरा छ, अर्को तर्फ खराब कर्जा अनुपात पाँच प्रतिशत भन्दा बढी भएमा लाभांश वितरण गर्न नपाउने व्यवस्था राष्ट्र बैंकले गरेकोले बैंकका अधिकारीहरु दोहोरो चेपुवा पर्नसक्छन् ।

हरेक दिनका पत्रिकाहरुमा धितो लिलामको सूचना छपाएर बैंकहरुले ऋणीहरुलाई कर्जा तिर्न दबाव दिईरहेका छन् । दिनुहँ अधिकांश पत्रिकाका पानाहरु धितो लिलममा सूचनाले भरिएकाले खराब कर्जा असुलिमा बैंकहरुको सक्रियता बढेको प्रष्ट हुन्छ ।

बैंकहरुले कर्जाको साँवा ब्याज तिर्न आफ्ना ऋणीहरुलाइ ३५ दिने म्याद दिनुपर्ने र त्यो अवधिमा नतिरे १५ दिने तथा सात दिने लिलामको सूचना निकालेर रकम असुल गर्नुपर्ने भएकाले पनि आर्थिक वर्षको अन्त्यमा कर्जा असुलीमा बैंकहरुले पुरै ध्यान लगाउने गर्छन् ।

निश्क्रिय कर्जा लुकाउने प्रयास

आफुमाथिको आलोचनालाई निस्तेज पार्न निश्क्रिय कर्जा कम देखाउन बैंकका अधिकारीहरुले आन्तरिक रुपमा गलत अभ्यास समेत गर्ने गरेको जानकारहरु बताउँछन् । ऋणीले लामो अवधिसम्म ऋण नतिर्दा पनि बैंकहरुले ब्याज र जरिवाना समेत जोडेर ऋण नवीकरण गर्दिने र एउटै ब्यक्ति तथा कम्पनीलाई दोहोरो, तेहेरो कर्जा प्रबाह गर्ने अभ्यास गरेका छन्। नवीकरणका क्रममा ब्याज र शुल्क बुझाउने गरी पुनः ऋण रकम थपिदिने र त्यही रकम लिएर बैंकहरुले अघिल्ला अवधिको व्याज र शुल्क बुझाएको देखाउने चालवाजी गर्ने गरेका बताईन्छ ।

यसले अघिल्लो ऋणलाई ‘ग्रिन’ अर्थात हरियो बनाइदिने गरेको छ। धेरैले यसलाई ‘लोन ग्रिनिङ’ भनेर व्याख्या गर्ने गरेका छन्। त्यही कर्जा तथा ब्याजको चक्रिय प्रभाव बढ्दै गएर अन्तिममा उठ्नै नसक्ने अवस्था आएमा बैंकहरुले बाध्य भई निश्क्रिय कर्जामा लैजाने गरेका छन । राष्ट्र बैंकको कडा अनुगमनले जालझेलको संभावना खत्तम भयो भने बैंकहरुको निश्क्रिय कर्जा ह्वात्तै बढ्ने संभावना रहेको बताईन्छ ।

राष्ट्र बैंकले निश्क्रिय कर्जाको सीमा ५ प्रतिशतसम्म निर्धारण गरेको छ। अन्तर्रा्ष्ट्रिय मुद्रा कोष (आइएमएफ)ले समेत बैंकहरुको निश्क्रिय कर्जा लुकाइने गरेको बताउँदै आएको छ ।

यता राष्ट्र बैंकले भने यस्ता गतिविधि हुन नदिन बैंक तथा वित्तीय संस्थामा रहेका ठूला ऋणीको कर्जासम्बन्धी विवरण त्रैमासिक रुपमा त्रैमास समाप्त भएको १५ दिनभित्र केन्द्रीय बैंकमा बुझाउनुपर्ने व्यवस्था गरिएको बताएको छ ।

राष्ट्र बैंकका प्रवक्ता लक्ष्मी प्रपन्न निरौलाले बैंकहरुको कर्जा विवरण नियमित निगरानी गरेपनि बैंकहरुले आफ्नै प्रक्रियाबाट धितो लिलामीबाट खराब कर्जा असुल गर्ने बताए । राष्ट्र बैंकले तोकको सिमाभित्र यस्तो कर्जा नरहे बैंकहरुलाई राष्ट्र बैंकको व्यवस्था अनुसार दण्ड तथा जरिवाना गर्ने गरेको उनको भनाई छ ।

निश्क्रिय कर्जा किन कम देखाउन चाहन्छन् बैंकहरु ?

राष्ट्र बैंकको निर्देशनले भाखा ननाघेको र भाखा नाघेको एक महिनासम्मको ऋणलाई मात्रै असल कर्जाका रुपमा व्याख्या गरेको छ। भाखा नाघेको १ देखि ३ महिनासम्मको ऋणलाई सुक्ष्म निगरानीका राखिन्छ । सुक्ष्म निगरानीमा परेपछि नै बैंकहरुले सो कर्जाको ५ प्रतिशत रकम नोक्सानी व्यवस्था वापत छुट्याउनुपर्दछ। निश्क्रिय कर्जामा कमसल, शंकास्पद र खराब कर्जा पर्दछन्। असल कर्जामा एक, सूक्ष्म निगरानीमा पाँच, कमसलमा २५, शंकास्पदमा ५० र खराब कर्जामा शतप्रतिशत नोक्सानी व्यवस्था गर्नुपर्नेछ ।

भाखा नाघेको ३ महिनादेखि ६ महिनासम्म नतिरेको साँवा तथा व्याजलाई कमसल, ६ महिनादेखि १ वर्ष पुगेमा शंकास्पद र १ वर्ष नाघेमा खराब कर्जा भन्ने गरिएको छ। खराव कर्जामा बैंक तथा वित्तीय संस्थाहरुले शत प्रतिशत नोक्सानी व्यवस्थापन गर्नुपर्ने व्यवस्था छ। तसर्थ निश्क्रिय कर्जा जति बढ्न जान्छ, त्यसवापत व्यवस्था गर्नुपर्ने रकम बढ्दा नाफामा ह्रास आउँछ।

बैंकहले मुनाफा धेरै देखाउन खराब कर्जा कम देखाउने गरेको एक पूर्व बैंकरले बताए । खराब कर्जाको अनुपात र अवधिअनुसार बैंकहरुले आफ्नो कमाईबाट प्रोभिजनमा राख्नुपर्ने हुन्छ। खराब कर्जाको अवधि जति बढी हुन्छ, प्रोभिजनमा त्यति नै रकम बढाउँदै लैजानुपर्ने कानुनि प्राबधान छ।

निश्क्रिय कर्जाको सूचकले बैंकको व्यवस्थापकीय क्षमतालाई पनि जनाउँछ। अर्थात निश्क्रिय कर्जा कम हुनुले बैंकको व्यवस्थापकीय क्षमता उच्च रहेको जनाउँछ। यो आफैमा राम्रो संकेत हो। त्यसकारण बैंकहरुले निश्क्रिय कर्जा कम देखाउने अभ्यास गरेका हुन्छन्।

धितो लिलामी सम्बन्धि व्यवस्था

बैंक वित्तीय संस्थामा राखेको धितो लिलाम सम्बन्धि राष्ट्र बैंकले गरेको व्यवस्था अनुसार गैरबैंकिङ सम्पत्ति वापतको रकम सम्पूर्ण रुपमा हिसाव मिलान नभएसम्म उक्त रकममध्येको ब्याज रकमलाई आम्दानीमा देखाउन नपाइने व्यवस्था छ । त्यस्तो रकमलाई गैरबैंकिङ सम्पत्ति वापतको नोक्सानी व्यवस्थामा सार्नु पर्नेछ ।

बैंक तथा वित्तीय संस्थाले कर्जा नउठेमा धितो बेचबिखन गरी बाँकी साँवा र ब्याज उठाउन सक्छन् । तर, संस्थाले कर्जा असुल गर्न धितो लिलामी नभए धितोको प्रचलित बजार मूल्य वा धितो सकार गर्न अघिल्लो दिनसम्मको सम्पूर्ण लेना रकममध्ये जुन कम हुन्छ सोही मूल्यमा मूल्यांकन गरेर सकार गर्नुपर्ने छ ।

यस्तै बैंक तथा वित्तीय संस्थामा रहेका ठूला ऋणीको कर्जासम्बन्धी विवरण त्रैमासिक रुपमा त्रैमास समाप्त भएको १५ दिनभित्र केन्द्रीय बैंकमा बुझाउनुपर्ने व्यवस्था गरेको छ ।