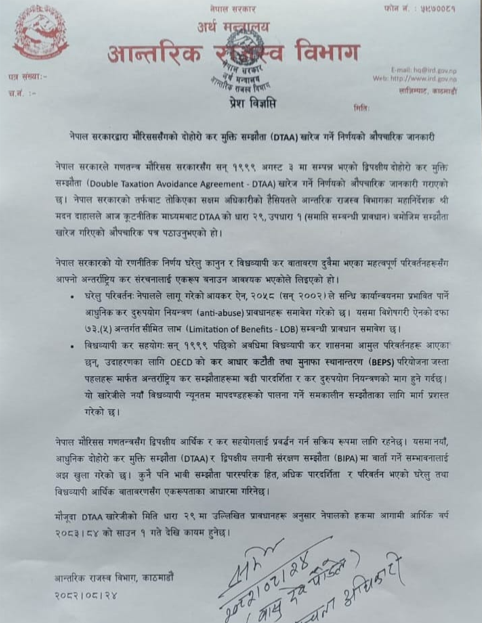

यसैबीच बुधवार आन्तरिक राजस्व कार्यालयले एक सूचना जारी गर्दै नेपाल सरकारद्वारा मोरिसससँगको दोहोरो कर मुक्ति सम्झौता डिटिएए खारेज गर्ने निर्णयको औपचारिक जानकारी दिएको छ। साथै कार्यालयले कूटनीतिक माध्यमबाट डिटिएएको धारा २९, उपधारा १ (समाप्ति सम्बन्धी प्रावधान) बमोजिम सम्झौता खारेज गरिएको औपचारिक पत्र पठाएको समेत जनाएको छ।

हेर्नुहोस् कार्यालयको सूचना

कार्यालयको सूचनामा मौजुदा डिटिएए खारेजीको मिति धारा २९ मा उल्लिखित प्रावधानहरू अनुसार नेपालको हकमा आगामी आर्थिक वर्ष २०८३/८४ को साउन १ गते देखि कायम हुने उल्लेख छ। यो भनेको उक्त सम्झौता अनुसार यस अघि प्राप्त हुने लाभ अझै ६ महिनासम्म प्राप्त गर्न सकिने छ। त्यस अनुसार यस अघि कर छुट पाएकाहरूले आउने थप केही महिना कर छुट पाउने छन्।

यस अघि सोही सम्झौता अनुसार डोल्मा इम्प्याक्ट फन्डलाई कर छुट दिएपछि सम्झौता खारेज गरिएको भन्दै सरकारको आलोचना समेत भइरहेको छ। के कर छुट दिएपछि मात्रै सम्झौता खारेज गरिएको हो भन्ने प्रश्नमा अर्थ मन्त्रालयका प्रवक्ता पाण्डेय भन्छन्-“कर छुट दिने वा नदिने भन्ने विषयमा निर्णय गर्ने अधिकार आन्तरिक राजस्व कार्यालयको हुन्छ भने अन्तर्राष्ट्रिय स्तरका सन्धि सम्झौताका विषयमा के गर्ने भन्ने निर्णय नेपाल सरकारमा निहित हुन्छ। त्यसकारण करको विषय छुट्टै हो भने सम्झौता खारेजको विषय छुट्टै हो। त्यसकारण दुबैलाई एकै ठाउँमा जोड्न मिल्दैन।”

उता आन्तरिक राजस्व कार्यालयले समेत करको विषय आफैले अघि बढाएको स्वीकार गरेको छ। लामो समयसम्म सो विषयमा अनिर्णयको बन्दी बनिरहनु भन्दा कुनै एक निकास दिनै पर्ने अवस्था रहेकोले पनि सो विषय अघि बढाइएको आन्तरिक राजस्व विभागका महानिर्देशक मदन दाहालको भनाई छ।

केही जानकारहरूले भने उक्त विषयको बारेमा अदालतबाट व्याख्या गराउनु पर्ने समेत राय व्यक्त गरेका छन्। सरकारले एकलौटी रुपमा उक्त निर्णय गर्नुलाई निको मानिएको छैन।

के हो कर मुक्ति सम्झौता डिटिएए

एउटै आय वर्षमा एकभन्दा बढी देशमा कारोबार गर्ने व्यक्तिलाई कारोबार गरेको मुलुक वा बासिन्दा रहेको मुलुकमा मात्रै कर लिन सकिने व्यवस्थासम्बन्धी सम्झौता नै दोहोरो कर मुक्ति सम्झौता हो। एक आय वर्षमा आफू बासिन्दा रहेको देशमा बसोबासका आधारमा तथा लगानी गरेको देशमा आयको स्रोतका आधारमा कर तिर्नुपर्ने हुन सक्छ ।

यस्तो परिस्थितिमा करदातालाई दोहोरो करको भारबाट मुक्ति दिलाउन र मुलुकमा लगानीमैत्री वातावरण सिर्जना गर्न सम्बन्धित देशको आयकर कानुनले अर्को देशमा तिरेको कर मिलान गर्न पाउने वा त्यस्तो कर खर्च लेख्न पाउने जस्ता व्यवस्था गरेको हुन्छ ।

करदातालाई दोहोरो करबाट मुक्ति दिलाउन घरेलु आयकर ऐनमै कानुनी व्यवस्था गरी दुई देशबीच दोहोरो कर मुक्ति सम्झौता गर्ने विश्वव्यापी प्रचलन रहेको छ । नेपालले नर्वे, थाइल्यान्ड, श्रीलङ्का, मौरिसस, अस्ट्रिया, पाकिस्तान, चीन, कोरिया, कतार र भारतसँग यस्तो सम्झौता गरिसकेको छ।