उक्त समीक्षामा भनिएको थियो "बैंक तथा वित्तीय संस्थाहरूले संस्थागत मुद्दती निक्षेपको ब्याजदर तय गर्दा व्यक्तिगत मुद्दती निक्षेपको भन्दा १ प्रतिशत विन्दुले कम हुनुपर्ने विद्यमान व्यवस्था खारेज गरिएको छ," राष्ट्र बैकले गरेको यो निर्णयको मुख्य उद्देश्य बजारलाई थप प्रतिस्पर्धी बनाउनु र ठूला संस्थागत निक्षेपकर्ता (जस्तै: नागरिक लगानी कोष, सञ्चय कोष, बीमा कम्पनी) को खुम्चिँदो प्रतिफललाई जोगाउनु थियो।

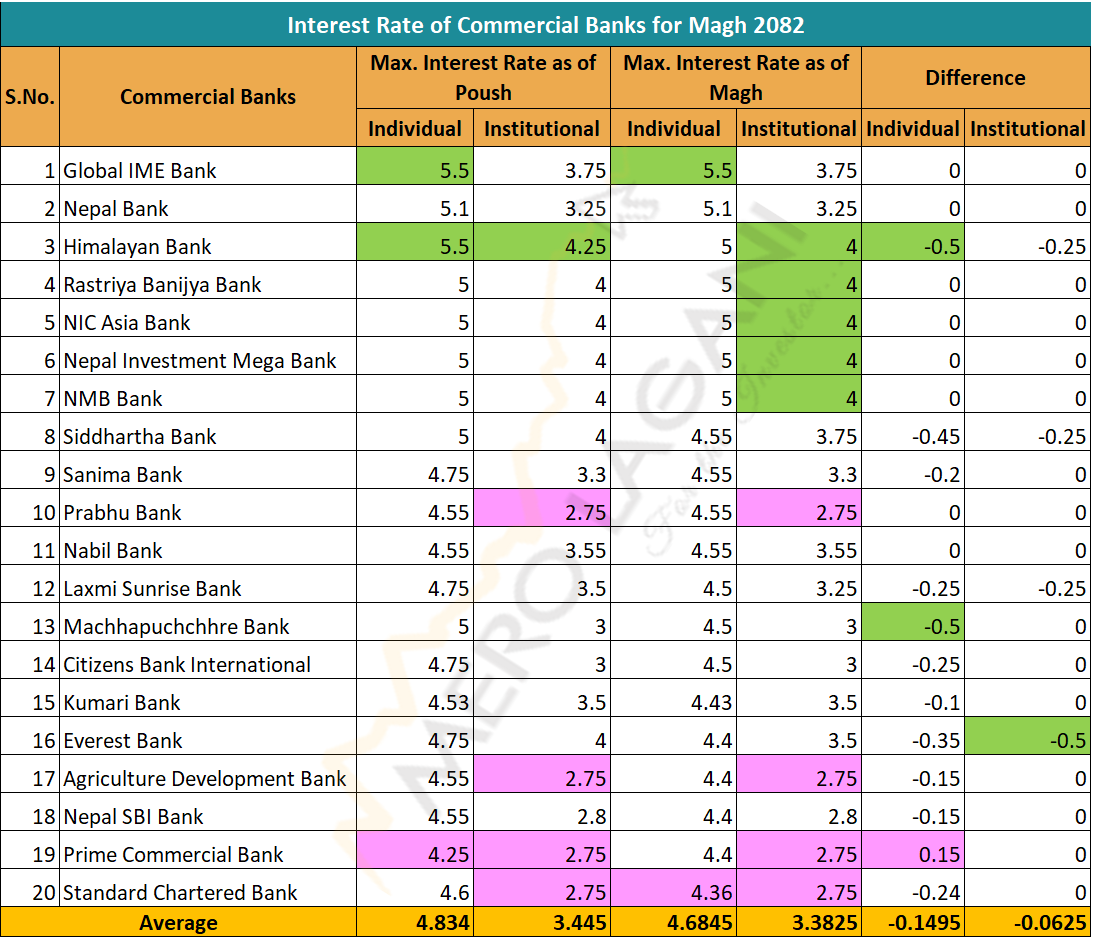

नेपाल राष्ट्र बैंकले बैंक तथा वित्तीय संस्थाहरूलाई संस्थागत र व्यक्तिगत निक्षेपको ब्याजदर बीचको अनिवार्य १ प्रतिशतको अन्तर हटाएर नीतिगत लचकता दिएको दुई महिना बित्न लाग्दा पनि त्यसको लाभ संस्थागत निक्षेपकर्ताहरूले पाउन सकेका छैनन्। २०८२ माघका लागि सार्वजनिक गरिएको नयाँ ब्याजदरको विश्लेषण गर्दा, वाणिज्य बैंकहरूले राष्ट्र बैंकको उक्त खुकुलो नीतिलाई प्राथमिकता दिएका छैनन्। बरु संस्थागत निक्षेपकर्तालाई थप प्रतिफल दिनुको सट्टा आफ्नो लागत घटाउने 'हतियार' का रूपमा प्रयोग गर्न थालेका हुन् कि जस्तो देखिन्छ।

किनकि यो नीतिगत परिवर्तनलाई वाणिज्य बैंकका प्रमुख कार्यकारी अधिकृतहरूले ठूलो 'प्राविधिक राहत' का रूपमा लिएका छन्। एक बैंकरका अनुसार, पहिले १ प्रतिशतको अनिवार्य फरक राख्नुपर्ने नियमले गर्दा व्यक्तिगत दर घटाउँदा संस्थागत दर स्वतः निकै तल झार्नुपर्ने स्थिति थियो। यसले गर्दा बैंकको औसत ब्याजदर राष्ट्र बैंकले तोकेको ब्याजदर कोरिडोरको तल्लो सीमाभन्दा पनि तल झर्ने जोखिम हुन्थ्यो। हाल राष्ट्र बैंकले ब्याजदर कोरिडोरको तल्लो सीमा २.७५ प्रतिशत तोकेको छ। माघ महिनाको तालिका हेर्दा प्रभु बैंक, कृषि विकास बैंक, प्राइम कमर्सियल बैंक र स्टान्डर्ड चार्टर्ड बैंकले संस्थागत मुद्दतीको ब्याजदर ठ्याक्कै कोरिडोरको तल्लो सीमा अर्थात् २.७५ प्रतिशतमा झारेका छन्। यदि १ प्रतिशतको अनिवार्य अन्तर कायम हुन्थ्यो भने यी बैंकले व्यक्तिगत दर ३.७५ प्रतिशतभन्दा तल झार्न सक्दैनथे। त्यसैले, यो नियम हट्नुले बैंकहरूलाई साना निक्षेपकर्ताको ब्याजदर जोगाउँदै संस्थागत दरलाई कोरिडोरको तल्लो सीमासम्मै झार्न सघाएको छ।

राष्ट्र बैंकले संस्थागत निक्षेपकर्ताको लागि 'बाटो खोलिदिए' पनि २०८२ माघको ब्याजदर तालिकाले बैंकहरूले अझै पनि संस्थागत निक्षेपकर्तालाई न्याय नगरेको पुष्टि गर्छ। तालिका अनुसार २० वटा वाणिज्य बैंकको औसत व्यक्तिगत ब्याजदर ४.६८ प्रतिशत रहँदा संस्थागत औसत ३.३८ प्रतिशत मात्र छ। यी दुई बीचको औसत अन्तर अझै पनि १.३० प्रतिशत छ, जुन राष्ट्र बैंकले हटाएको अनिवार्य १ प्रतिशतको सीमाभन्दा पनि बढी हो।

नेपाल बैंक (१.८५% को अन्तर), प्रभु बैंक (१.८०% को अन्तर) र ग्लोबल आइएमई (१.७५% को अन्तर) ले राष्ट्र बैंकको लचकतालाई पूर्णतः बेवास्ता गर्दै संस्थागत दरलाई निकै तल राखेका छन्। यी बैंकहरूले १ प्रतिशतको अन्तर घटाउनुको साटो झन् फराकिलो बनाएका छन्।

सिद्धार्थ बैंक (०.८०% को अन्तर) र एभरेस्ट बैंक (०.९०% को अन्तर)ले मात्र राष्ट्र बैंकको नयाँ निर्देशनको मर्म अनुसार अन्तरलाई १ प्रतिशत भन्दा कममा झारेर संस्थागत निक्षेपकर्तालाई केही राहत दिन खोजेका छन्।

वाणिज्य बैंकहरूले राष्ट्र बैंकको २०८२ मङ्सिरको लचकताका बाबजुद संस्थागत निक्षेपकर्तालाई प्राथमिकतामा नराख्नुका मुख्य तीन कारणहरू देखिएका छन्। जसमा पहिलो कारणको रुपमा अधिक तरलता र कोरिडोर फ्लोरको दबाबलाई लिइएको छ।बैंकिङ प्रणालीमा लगानीयोग्य रकम थुप्रिएका कारण बैंकहरूलाई अहिले अर्बौँको संस्थागत निक्षेपको खाँचो छैन। बैंकहरूले कोरिडोरको तल्लो सीमा २.७५ प्रतिशत सम्मै ब्याज झारेर संस्थागत निक्षेपकर्तालाई "अहिले पैसा नल्याउनुस्" भन्ने स्पष्ट सङ्केत दिएका छन्।

दोस्रो कारणको रुपमा लागत व्यवस्थापन (कष्ट अफ फण्ड)लाई लिइएको छ। संस्थागत दर थोरै मात्र बढाउँदा पनि बैंकको समग्र 'कष्ट अफ फण्ड' ह्वात्तै बढ्छ। आफ्नो सञ्चालन लागत कम गर्न र नाफा सुरक्षित गर्न बैंकहरूले यो क्षेत्रको ब्याजदरलाई नियतवश दबाएको देखिन्छ।

तेस्रो र महत्त्वपूर्ण कारणको रुपमा बार्गेनिङ पावरमा ह्रासको रुपमा औँल्याइएको छ। बजारमा पैसा बढी र ऋणको माग कम भएको बेला बैंकहरू नै 'बार्गेनिङ' गर्न सक्ने बलियो स्थितिमा हुन्छन्। २०८२ मङ्सिरमा राष्ट्र बैंकले दिएको लचकता अहिले बैंकहरूका लागि संस्थागत निक्षेपकर्तालाई झन् सस्तोमा पैसा राख्न बाध्य पार्ने 'अदृश्य अस्त्र' बनेको छ।

राष्ट्र बैंकले नीतिगत रूपमा "संस्थागत निक्षेपकर्तालाई पनि प्रतिस्पर्धात्मक ब्याज दिन सकिने" ढोका खोलेको दुई महिना भइसक्दा पनि वाणिज्य बैंकहरूको व्यवहारमा सुधार आउन सकेको छैन। यसले गर्दा सार्वजनिक संस्थाहरूमा पैसा राख्ने लाखौँ सर्वसाधारण र पेन्सनरहरूको अप्रत्यक्ष प्रतिफलमा समेत असर परिरहेको छ।

तथ्याङ्कले स्पष्ट पार्छ कि "राष्ट्र बैंकले २०८२ मङ्सिरमा नीतिगत लचकता अपनाएर बैंकहरूलाई कोरिडोर व्यवस्थापनमा राहत दिए पनि, बैंकहरूले व्यवहारिक रूपमै संस्थागत निक्षेपकर्ताका लागि 'अदृश्य पर्खाल' खडा गरेका छन्।" जबसम्म बजारमा कर्जाको मागले तीव्रता पाउँदैन, तबसम्म संस्थागत निक्षेपकर्ताहरू बैंकहरूको उपेक्षामा परिरहने निश्चित देखिन्छ।