नेपालमा, यी संस्थाहरू नेपाल धितोपत्र बोर्ड (सेबाेन) द्वारा नियमन गरिन्छन् र प्रायः वाणिज्य बैंकहरूको मर्चेन्ट बैंकिङ सहायक कम्पनीहरूले व्यवस्थापन गर्छन्। यस क्षेत्रको इतिहास वि.सं. २०५० (ई.सं. 1993/94) मा एनसिएम म्युचुअल फण्ड २०५० को सुरुवातसँगै सुरु हुन्छ, जसलाई एनआईडीसी क्यापिटल मार्केट (हाल लक्ष्मी सनराइज क्यापिटल) ले ल्याएको थियो।

सुरुमा खुलामुखी (open-ended) योजना रूपमा रहेको यो फण्डलाई तरलताको अभावका कारण पछि बन्दमुखी (closed-end) फण्डमा रूपान्तरण गरियो। म्युचुअल फण्ड नियमावली (२०१०) र निर्देशिका (२०१२) को कार्यान्वयनपछि यस क्षेत्रमा उल्लेखनीय विस्तार भयो, जसले नियामक संरचनालाई सुदृढ बनायो। फेब्रुअरी १२, २०२६ सम्म, नेपालमा ५६ वटा म्युचुअल फण्डहरू (४३ बन्दमुखी र १३ खुलामुखी) रहेका छन्, जसको संयुक्त कोष आकार ७० अर्ब रुपैयाँभन्दा बढी छ, जसले लगानीकर्ताहरूको बढ्दो सहभागिता झल्काउँछ। तीमध्ये, सिद्धार्थ इन्भेस्टमेन्ट ग्रोथ स्किम-१ (SIGS1) प्राविधिक रूपमा सार्वजनिक रूपमा जारी गरिएको पहिलो म्युचुअल फण्ड हो, जसको आईपीओ डिसेम्बर २५, २०१२ मा बाँडफाँट गरिएको थियो र यसको कोष आकार ५० करोड रुपैयाँ थियो। व्यावसायिक व्यवस्थापन र विविधीकरणका फाइदाका कारण यसको लोकप्रियता बढ्दै जाँदा, म्युचुअल फण्डहरू आकर्षक लगानीका विकल्प बनेका छन्। तर, एउटा महत्वपूर्ण प्रश्न अझै बाँकी छ: के यी व्यावसायिक रूपमा व्यवस्थापन गरिएका फण्डहरूले वैकल्पिक लगानी रणनीतिहरूको तुलनामा वास्तवमै उसका लगानीकर्ताहरूका लागि उचित प्रतिफल सिर्जना गरेका छन् त?

म्युचुअल फण्डहरूको प्रतिफलको मूल्याङ्कन गर्न, डिसेम्बर २५, २०१२ देखि फेब्रुअरी १२, २०२६ सम्म तीन फरक काल्पनिक लगानीको काल्पनिक प्रतिफलको तुलना गर्दै एउटा अध्ययन गरिएको छ। यस अध्ययनमा म्युचुअल फण्डहरूको न्याभ (NAV) प्रतिफललाई द्वितीय बजारका दुई प्रकारका काल्पनिक पोर्टफोलियोहरूको काल्पनिक प्रतिफलहरुसँग तुलना गरिएको छ: एउटा १२ “ब्लु-चिप” शेयरहरू (प्रत्येक फरक क्षेत्रबाट एउटा) र अर्को १२ “जंक” शेयरहरू ( प्रत्येक फरक क्षेत्रबाट एउटा तर कमजोर आधारभूत अवस्था र कमजोर लाभांश इतिहास भएका कम्पनीहरू)। सबै तीन काल्पनिक लगानीहरुमा लाभांश पुनःलगानी गरिएको छैन र विश्लेषण केवल लगानी प्रतिफल प्रतिशतमा केन्द्रित छ।

तीनवटा काल्पनिक लगानीका पोर्टफोलियोहरू:

- वित्तीय रूपमा अशिक्षित म्युचुअल फण्ड लगानीकर्ता: यस लगानीकर्ताले २०१२ देखि २०२६ बीच प्रत्येक म्युचुअल फण्डको आईपीओ मूल्य (प्रति इकाई १० रुपैयाँ) मा १० इकाई खरिद गरेको छ। यसमा ७० वटा म्युचुअल फण्डहरू समावेश छन्, जसमा १४ वटाको अवधि समाप्त भइसकेका छन्; अध्ययनमा समाप्त भएका फण्डहरूमा लगानी गरिएको रकम फिर्ता भएको मानिएको छ। यी फण्डहरू व्यावसायिक रूपमा व्यवस्थापन गरिन्छन् र व्यवस्थापन शुल्क लिन्छन्, त्यसैले यसमा लगानीकर्ताहरूको न्याभ प्रतिफल कति हुन आयो? र न्याभ प्रतिफलको आधारमा म्युचुअल फण्डहरूले लिएको शुल्क उचित छ या छैन? भनेर अध्ययन गरिएको छ ।

- वित्तीय रूपमा साक्षर ब्लु-चिप लगानीकर्ता: यस लगानीकर्ताले अनुशासित र विविधीकृत पोर्टफोलियो तयार गर्दै ब्लु-चिप शेयरहरूमा (MNBBL, ICFC, CIT, SICL, NABIL, SHL, CHCL, NLIC, UNL, CBBL, NTC, र STC) आर्थिक वर्षको अन्तिम मूल्यमा प्रत्येक क्षेत्रबाट एकपटक मात्र खरिद गरेको छ।

- वित्तीय रूपमा अशिक्षित "जंक" शेयर लगानीकर्ता: यस लगानीकर्ताले १२ वटा "जंक" शेयरहरूमा (KBL, NABBC, PROFL, CITY, DHPL, HIDCL, HLI, GCIL, NMLBBL, UAIL, NRM, र BBC) आर्थिक वर्षको अन्तिम मूल्यमा प्रत्येक क्षेत्रबाट एकपटक मात्र खरिद गरेको छ। यस्तो अवस्थामा साधारण विविधीकरण र दीर्घकालीन लगानीले कमजोर शेयर चयन भए पनि उचित प्रतिफल दिन सक्छ कि सक्दैन भन्ने देखाउँछ।

सटीकता सुनिश्चित गर्न, म्युचुअल फण्डको वार्षिक लाभांशलाई न्याभमा थपेर समायोजन गरिएको छ, जबकि शेयरमा बोनस शेयर, नगद लाभांश र हकप्रद शेयरहरू समायोजन गरिएको छ। तथ्याङ्कको विश्वसनीयता कायम राख्न सक्रिय रूपमा कारोबार भएका कम्पनीहरू मात्र समावेश गरिएको छ।

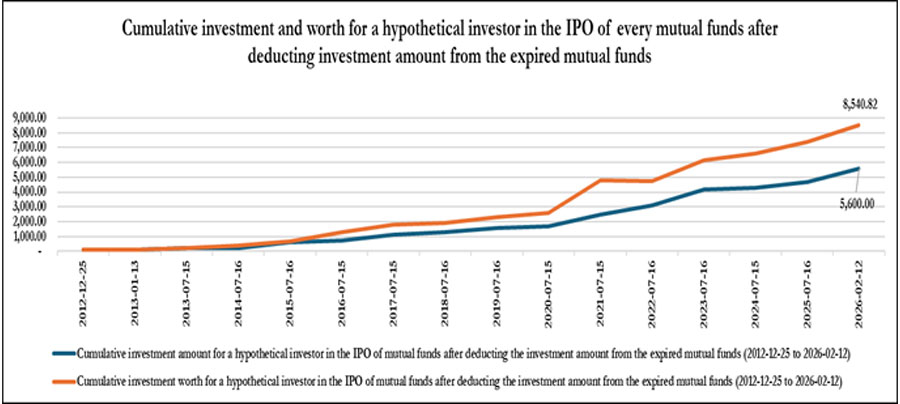

चित्र १: म्युचुअल फण्डका आईपीओ (IPO) हरूमा गरिएको कुल लगानी र तिनको वर्तमान न्याभ मूल्यको तुलना (सन् २०१२–२०२६) ।

यो चित्रले प्रत्येक म्युचुअल फण्डको आईपीओ मूल्यमा १० इकाई खरिद गर्ने लगानीकर्ताको काल्पनिक लगानीको न्याभ प्रतिफल देखाउँछ। फेब्रुअरी १२, २०२६ सम्म, कुल ५ हजार ६०० रुपैयाँको लगानीको न्याभ ८ हजार ५४० रुपैयाँ ८२ पैसा पुगेको छ र यसमा समाप्त भएका फण्डहरूलाई समायोजन गरिएको छ।

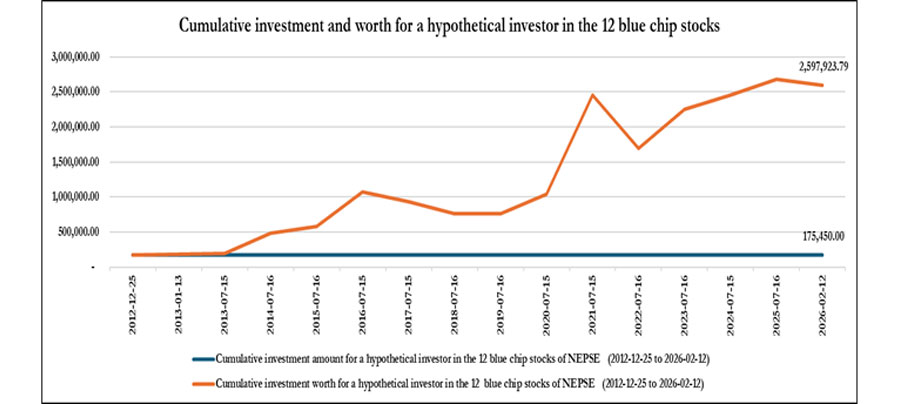

चित्र २: होल्डिङ अवधि प्रतिफल (HPR) - १२ ब्लु-चिप पोर्टफोलियो।

यो चार्टले ब्लु-चिप शेयरहरूको विविधीकृत पोर्टफोलियोको काल्पनिक लगानीको प्रतिफललाई देखाउँछ। कुल १ लाख ७५ हजार ४५० रुपैयाँको लगानी फेब्रुअरी २०२६ सम्म उल्लेखनीय रूपमा बढेर २५ लाख ९७ हजार ९२३ रुपैयाँ ७९ पैसा पुगेको छ, जसले दीर्घकालीन उच्च प्रतिफललाई देखाउँछ।

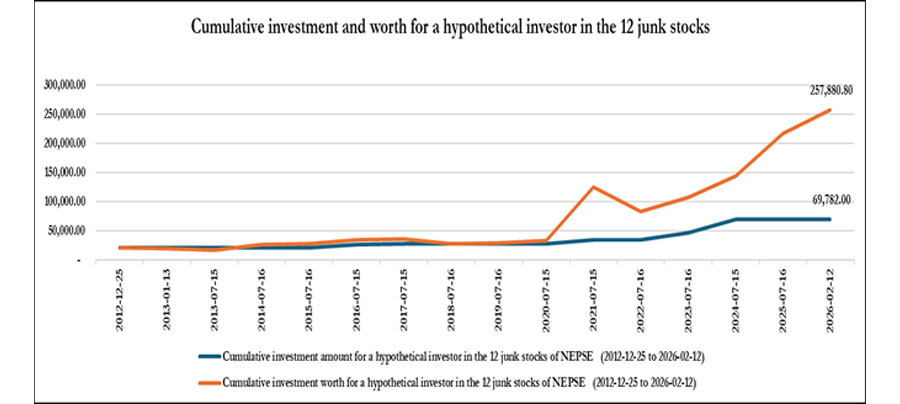

चित्र ३: होल्डिङ अवधि प्रतिफल (HPR) – 12 जंक शेयर पोर्टफोलियो।

यो चित्रले आधारभूत रूपमा कमजोर जंक शेयरहरूको पोर्टफोलियोको काल्पनिक लगानीको प्रतिफललाई देखाउँछ। कमजोर शेयर गुणस्तर हुँदाहुँदै पनि, लगानी ६९ हजार ७८२ रुपैयाँबाट बढेर २ लाख ५७ हजार ८८० रुपैयाँ ८० पैसा पुगेको छ, जसले कमजोर लगानीमा पनि उल्लेखनीय प्रतिफल देखाउँछ।

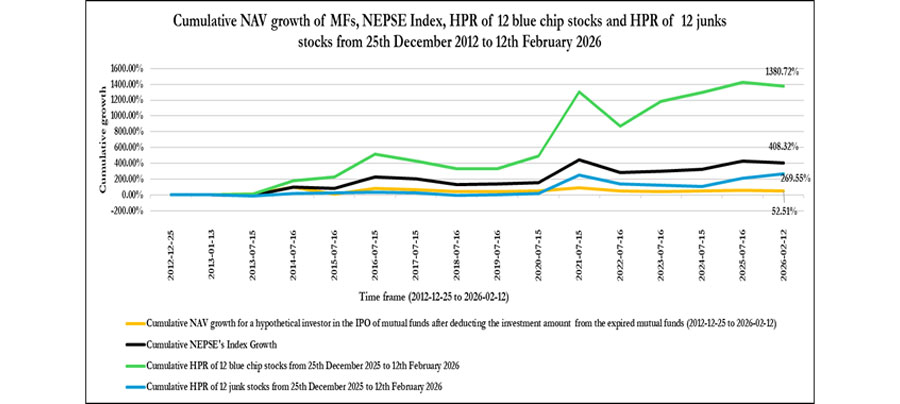

चित्र ४: काल्पनिक पोर्टफोलियोहरूको २०१२ देखि २०२६ सम्मको प्रतिफल तुलना - ब्लु-चिप, जंक, र म्युचुअल फण्डहरू।

यो तुलनात्मक रेखाचित्रले डिसेम्बर २०१२ देखि फेब्रुअरी २०२६ सम्म चार फरक मापदण्डहरूको समग्र प्रतिशत प्रतिफललाई देखाउँछ:

- ब्लु-चिप शेयरहरू: १३८०.७२%

- नेप्से सूचकांक: ४०८.३२%

- जंक शेयरहरू: २६९.५५%

- म्युचुअल फण्ड NAV: ५२.५१%

प्रतिफलको तथ्याङ्कले स्पष्ट रूपमा देखाउँछ कि म्युचुअल फण्डहरूले बजार सूचकाङ्क र वैकल्पिक पोर्टफोलियोहरूको तुलनामा निकै कमजोर प्रदर्शन गरेका छन्।

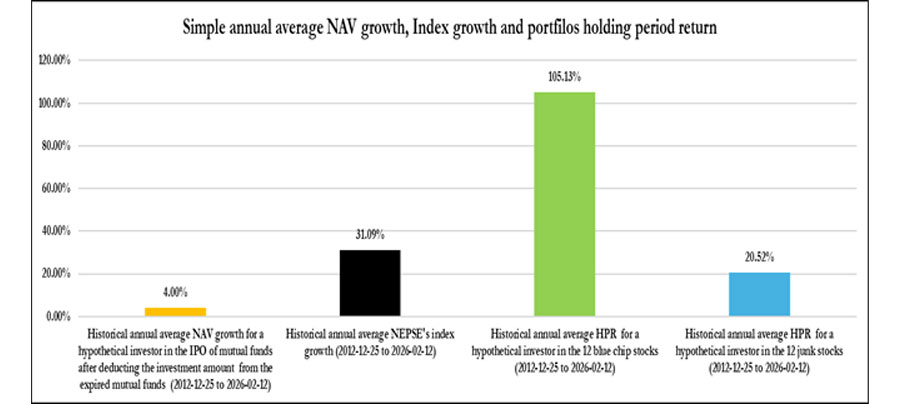

चित्र ५: वार्षिक औसत HPR र NAV प्रतिफलको सारांश।

यो बार चार्टले देखाउँछ कि म्युचुअल फण्डहरूको औसत वार्षिक न्याभ वृद्धि केवल ४.०० प्रतिशत थियो, जुन नेप्से सूचकांकको ३१.०९ प्रतिशत औसत र ब्लु-चिप शेयरहरूको १०५.१३ प्रतिशत वार्षिक औसतभन्दा धेरै कम हो।

विश्लेषणका परिणामहरू अचम्मलाग्दा छन्। ब्लु-चिप शेयर छनोट गर्ने वित्तीय रूपमा साक्षर लगानीकर्ताले १ हजार ३८०.७२ प्रतिशतको अत्यधिक समग्र प्रतिफल प्राप्त गर्ने थियो। अझ रोचक कुरा के छ भने, केवल "जंक" शेयर किन्ने वित्तीय रूपमा अशिक्षित लगानीकर्ताले पनि २६९.५५ प्रतिशत समग्र प्रतिफल हासिल गर्ने थियो, जसले व्यावसायिक फण्ड प्रबन्धकहरूलाई समेत उल्लेखनीय रूपमा पछि पार्छ। यसको विपरीत, म्युचुअल फण्डहरूको कुल नेट एसेट भ्यालु (NAV) वृद्धि केवल ५२.५१ प्रतिशत मात्र रहेको छ।

नेपालका म्युचुअल फण्डहरू व्यावसायिक रूपमा व्यवस्थापन गरिन्छन् र उल्लेखनीय शुल्क तथा कमिशन लिन्छन्। तर, जब तथ्याङ्कले देखाउँछ कि आधारभूत पक्ष नहेरी चयन गरिएको "जंक" पोर्टफोलियोले समेत यी फण्डहरूलाई ठूलो अन्तरले पछि पार्न सक्छ, तब यस्ता उच्च शुल्कहरूको औचित्यमाथि प्रश्न उठ्छ। अध्ययनले संकेत गर्छ कि थोरै बजार ज्ञान भएको व्यक्तिले पनि दीर्घकालीन लगानी र सामान्य विविधीकरणमार्फत व्यावसायिक वित्तीय संस्थाहरूलाई पछि पार्न सक्छ। यद्यपि यस क्षेत्रमा नियामक वृद्धि भएको छ तर लगानीकर्ताहरूका लागि सिर्जना गरिएको वास्तविक प्रतिफल अन्य लगानीको तुलनामा कमजोर देखिएको छ। बजार विकसित हुँदै जाँदा, म्युचुअल फण्डहरूको न्याभ वृद्धि उच्च हुन आवश्यक छ। यदि व्यावसायिक व्यवस्थापनले अनियमित रूपमा चयन गरिएको जंक शेयरहरूको प्रतिफललाई समेत उछिन्न सक्दैन भने, यस उद्योगले जनहितमा वास्तविक सेवा दिन आफ्नो रणनीति र शुल्क संरचनाको पुनःमूल्याङ्कन गर्न आवश्यक हुन सक्छ।

(लेखक पाण्डे पूर्व मर्चेन्ट बैंकर हुन्।)