तिनीहरू अथाह तरलता, अत्यधिक विविधीकृत उपकरणहरू, प्राविधिक दक्षता र कडा नियामक निरीक्षणका कारण फस्टाएका छन्। तुलनात्मक रूपमा, नेपाल स्टक एक्सचेञ्ज (नेप्से) अझै पनि खुद्रा लगानीकर्ताको बाहुल्यता भएको, इक्विटी-प्रधान बजार हो, जसको पूर्वाधार अपेक्षाकृत रूपमा सामान्य छ। यो खाडललाई पुर्नका लागि, नेपाल धितोपत्र बोर्ड (सेबोन) र सरकारसँगको समन्वयमा नेप्सेले इन्ट्राडे ट्रेडिङ,मार्जिन लेन्डिङ,डेरिभेटिभ्स, र प्रणालीको पूर्ण परिमार्जन (ओभरहल) भित्र्याउने तयारी गरिरहेको छ। तैपनि, शेयर बाइब्याक वा स्टक पुन:खरिदका बारेमा कसैले कुरा गरिरहेको छैन, जुन सेबोनले चाल्नुपर्ने सबैभन्दा जरुरी कदमहरूमध्ये एक हो।

शेयर बाइब्याक / स्टक पुन:खरिदको परिभाषा

स्टक पुन:खरिद एउटा यस्तो संस्थागत कार्य (कर्पोरेट एक्सन) हो जहाँ कुनै सार्वजनिक रूपमा कारोबार हुने कम्पनीले आफ्नो सञ्चित नगद मौज्दात (क्यास रिजर्भ) प्रयोग गरेर बजारबाट आफ्नै बजारमा रहेका (आउटस्ट्यान्डिङ) शेयरहरू फिर्ता किन्छ। यसलाई इनिसियल पब्लिक अफरिङ (आईपीओ) को ठीक उल्टो प्रक्रियाका रूपमा बुझ्नुहोस्। सर्वसाधारणबाट पूँजी जुटाउन नयाँ शेयर जारी गर्नुको सट्टा, कम्पनीले बजारमा रहेका शेयरहरू सोस्न र तिनीहरूलाई सञ्चालनबाट हटाउन आफ्नै कोषको प्रयोग गर्दछ। जब कुनै कम्पनीले आफ्नो शेयर पुन:खरिद गर्छ, ती शेयरहरू सामान्यतया रद्द गरिन्छन् वा "ट्रेजरी स्टक" को रूपमा राखिन्छन् (जसको अर्थ तिनीहरूसँग अब मतदानको अधिकार हुँदैन र लाभांश पनि पाउँदैनन्)। बजारमा शेयरको कुल संख्या घट्ने भएकाले, कम्पनीको खुद नाफा उही रहे पनि यसको वित्तीय सूचकहरू तुरुन्तै परिवर्तन हुन्छन्। यसबाट प्रभावित हुने सबैभन्दा महत्त्वपूर्ण सूचक प्रतिशेयर आम्दानी (ईपीएस) हो:

स्टक पुन:खरिद एउटा यस्तो संस्थागत कार्य (कर्पोरेट एक्सन) हो जहाँ कुनै सार्वजनिक रूपमा कारोबार हुने कम्पनीले आफ्नो सञ्चित नगद मौज्दात (क्यास रिजर्भ) प्रयोग गरेर बजारबाट आफ्नै बजारमा रहेका (आउटस्ट्यान्डिङ) शेयरहरू फिर्ता किन्छ। यसलाई इनिसियल पब्लिक अफरिङ (आईपीओ) को ठीक उल्टो प्रक्रियाका रूपमा बुझ्नुहोस्। सर्वसाधारणबाट पूँजी जुटाउन नयाँ शेयर जारी गर्नुको सट्टा, कम्पनीले बजारमा रहेका शेयरहरू सोस्न र तिनीहरूलाई सञ्चालनबाट हटाउन आफ्नै कोषको प्रयोग गर्दछ। जब कुनै कम्पनीले आफ्नो शेयर पुन:खरिद गर्छ, ती शेयरहरू सामान्यतया रद्द गरिन्छन् वा "ट्रेजरी स्टक" को रूपमा राखिन्छन् (जसको अर्थ तिनीहरूसँग अब मतदानको अधिकार हुँदैन र लाभांश पनि पाउँदैनन्)। बजारमा शेयरको कुल संख्या घट्ने भएकाले, कम्पनीको खुद नाफा उही रहे पनि यसको वित्तीय सूचकहरू तुरुन्तै परिवर्तन हुन्छन्। यसबाट प्रभावित हुने सबैभन्दा महत्त्वपूर्ण सूचक प्रतिशेयर आम्दानी (ईपीएस) हो:

- प्रतिशेयर आम्दानी (EPS)= खुद आम्दानी / कुल बजारमा रहेका शेयरहरू

यदि बजारमा रहेका कुनै पनि कम्पनीको शेयरहरूको संख्या घट्यो भने, परिणाम स्वरूप आउने ईपीएस ठूलो हुन्छ, परिणामस्वरूप मूल्य-आम्दानी अनुपात (पी/ई रेशियो) र मूल्य-किताब अनुपात (पी/बी रेशियो) पनि उल्लेखनीय रूपमा घट्छन्। लगानीकर्ताहरूका लागि, उच्च ईपीएस र कम पी/ई तथा पी/बी अनुपातले शेयरलाई वित्तीय रूपमा बढी नाफामूलक र आकर्षक देखाउँछ। विकसित विश्वव्यापी बजारहरूमा, शेयर बाइब्याक एक दैनिक घटना हो र शेयरधनीहरूलाई प्रतिफल फिर्ता गर्ने प्राथमिक माध्यम हो। विश्वका लगभग सबै ठूला र विकसित स्टक एक्सचेन्जहरूले यो अभ्यासलाई सहज बनाएका छन्।

कम्पनीहरूले यस्ताे किन गर्छन्?

जब कुनै कम्पनीले आफ्नै शेयर किन्न अर्बौँ रुपैयाँ खर्च गर्छ, यसले बजारमा एउटा बलियो सन्देश दिन्छ: "हामीलाई लाग्छ कि अहिले हाम्रो शेयरको अवमूल्यन भएको छ, र यसलाई किन्नु नै हामीले गर्न सक्ने सबैभन्दा राम्रो लगानी हो।" धेरै देशहरूमा, जब कुनै कम्पनीले नगद लाभांशमार्फत नाफा वितरण गर्छ, लगानीकर्ताहरूलाई तुरुन्तै कर लगाइन्छ। बाइब्याकमार्फत भने कम्पनीले शेयरको मूल्य बढाउँछ। लगानीकर्ताहरूले पछि आफ्नो शेयर बेच्ने निर्णय गरेमा मात्र कर तिर्छन्, जसले उनीहरूलाई आफ्नो कर तिर्ने समय नियन्त्रण गर्न अनुमति दिन्छ। यसबाहेक, जब शेयरहरू बजारबाट हटाइन्छ, तिनीहरूको आन्तरिक मूल्य (इन्ट्रिन्सिक भ्यालु) बढ्छ, जसले प्रत्यक्ष रूपमा शेयरधनीहरूलाई फाइदा पुर्याउँछ।

मेटा (फेसबुक) को केस स्टडी

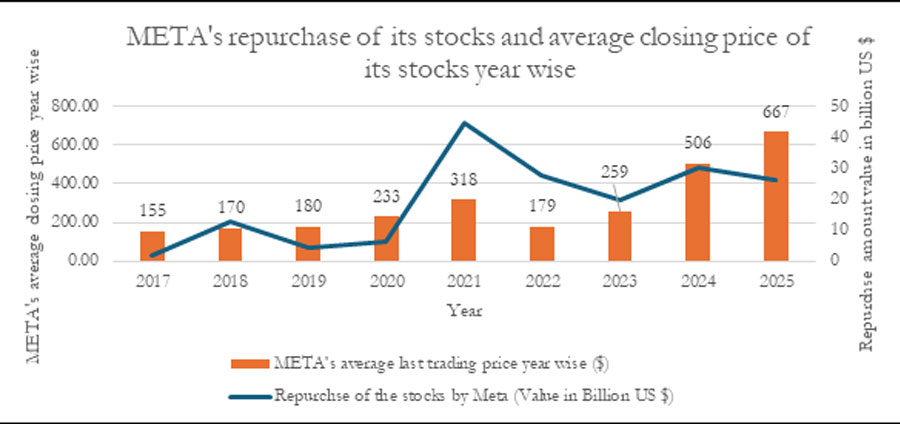

पहिले फेसबुक भनेर चिनिने मेटाले सन् २०१७ मा शेयर पुन:खरिद गर्न सुरु गरेको थियो। सन् २०२५ सम्ममा, उनीहरूले स्टक पुन:खरिदमा लगभग $१७३.९९ अर्ब खर्च गरिसकेका थिए। कोभिड-१९ महामारीको अन्त्यपछि, सन् २०२२ मा मेटाको शेयर मूल्यमा ठूलो गिरावट आयो। यसको प्रतिक्रियास्वरूप, उनीहरूले शेयर खरिदका लागि अर्बौँ डलर छुट्याए, जसले आक्रामक रूपमा शेयरको मूल्यलाई माथि उठायो। मेटाको बाइब्याक रणनीति र यसको सफल कार्यान्वयनका लागि लगानीकर्ता माझ अझैपनि यसको व्यापक रूपमा चर्चा गरिन्छ।

(स्रोत: मेटाको वित्तीय तथ्यांक)

(स्रोत: मेटाको वित्तीय तथ्यांक)

तथ्यांकले देखाए अनुसार, आफ्नै शेयरको निरन्तर पुन:खरिदले मेटाको शेयर मूल्य सन् २०२२ मा $१७८.६२ बाट बढेर २०२५ को अन्त्यसम्ममा $६६७.२१ पुग्न मद्दत गर्यो। मूल्यमा भएको यो वृद्धिको मुख्य श्रेय यसको स्टक पुन:खरिद कार्यक्रमलाई जान्छ। अमेरिकाका अन्य धेरै ठूला कर्पोरेसनहरू, जस्तै माइक्रोसफ्ट, अल्फाबेट (गुगल), र एप्पलले पनि स्टक पुन:खरिदमा अर्बौँ डलर खन्याउँछन्। यी कम्पनीहरू लाभांश भुक्तानीको सट्टा पुन:खरिदमा केन्द्रित हुन्छन् किनभने बाइब्याकले पूँजीगत लाभ (क्यापिटल गेन) मार्फत उच्च प्रतिफल दिन्छ। थप रूपमा, नगद लाभांशमा प्रायः भारी कर लगाइन्छ। फलस्वरूप, पश्चिमी र विकसित अर्थतन्त्रका धेरै कम्पनीहरूले यो रणनीतिलाई प्राथमिकता दिन्छन्।

नेपालमा स्टक पुन:खरिद सम्बन्धी व्यवस्था

नेप्सेले कम्पनीहरूलाई आफ्नै शेयर किन्न पूर्ण रूपमा प्रतिबन्ध लगाएको छ भन्ने कुरा एउटा आम भ्रम हो। कानुनी रूपमा नेपालले शेयर बाइब्याक गर्न अनुमति दिन्छ, तर नियामकीय प्रतिबन्धहरू यति कडा छन् कि व्यावहारिक रूपमा कुनै पनि कम्पनीले यो विकल्प प्रयोग गर्दैनन्। नेपाल कम्पनी ऐन, २०६३ को दफा ६१ अन्तर्गत, कम्पनीहरूलाई आफ्नै शेयर खरिद गर्न निषेध गरिएको छैन। यद्यपि, ऐनले एउटा सीमा तोकेको छ: “कम्पनीले पुन:खरिद गर्ने शेयरको मूल्य यसको कुल चुक्ता पूँजी र साधारण जगेडा कोषको बीस प्रतिशतभन्दा बढी हुन सक्दैन”, र त्यो पनि कडा कानुनी मापदण्डहरू पूरा गरेपछि मात्र अनुमति दिइन्छ। विकसित बजारहरूमा, कम्पनीहरूले तब मात्र स्टक फिर्ता किन्छन् जब उनीहरूसँग ठूलो नगद मौज्दात हुन्छ र उनीहरूलाई आफ्नो शेयरको अवमूल्यन भएको महसुस हुन्छ। नेपालमा, सूचीकृत कम्पनीहरू (प्रायः बैंक, बीमा कम्पनी, र जलविद्युत कम्पनीहरू) नाफालाई बोनस शेयर (स्टक लाभांश) वा नगद लाभांशका रूपमा वितरण गर्न रुचाउँछन्। यसबाहेक, नेपाली कम्पनीहरूसँग कम्पनी ऐनले तोकेका नियामकीय बाधाहरू पार गर्न आवश्यक पर्ने विशाल र निष्क्रिय नगद मौज्दात विरलै हुन्छ।

सेबोन र सूचीकृत कम्पनीहरूलाई अहिले यसको किन बढी आवश्यकता छ?

हाल नेप्सेमा २७६ कम्पनीहरूका इक्विटी शेयरहरू सूचीकृत छन् र जुन ५, २०२६ सम्ममा सेबोनको आईपीओ पाइपलाइनमा १०४ कम्पनीहरू छन्। जुनसुकै शेयर बजारको स्थिरताका लागि माग र आपूर्ति महत्त्वपूर्ण हुन्छ। भविष्यमा आईपीओहरूको ठूलो आगमन, ठूलो मात्रामा बोनस शेयर, र हकप्रद शेयर जारी हुनुका कारण नेप्सेको आपूर्तिको पक्ष विशाल छ, जबकि माग स्थिर (stagnated) भएको छ। कम्पनीले आफ्नै शेयर पुन:खरिद गर्दा यो ठूलो आपूर्तिलाई सोस्न सक्छ र बजारमा सन्तुलन कायम गर्न सक्छ। हाल, वाणिज्य बैंक, बीमा र अन्य ठूला कर्पोरेसनहरू जस्ता वित्तीय रूपमा बलिया (fundamentally strong) क्षेत्रहरूको शेयर मूल्य अत्यधिक आपूर्तिका कारण स्थिर भएको देखिन्छ। फलस्वरूप, यी शेयरहरूमा लगानी गर्नेहरूले उचित प्रतिफल पाएका छैनन्, जबकि अत्यधिक सट्टाबाजी चल्ने, आपूर्ति कम भएका र कमजोर वित्तीय अवस्था भएका कम्पनीहरूले सामान्यतया राम्रो प्रदर्शन गरेका छन्। अर्थशास्त्रको आधारभूत सिद्धान्तले मूल्यलाई माग र आपूर्तिले निर्धारण गर्छ भन्छ।

नेप्से र नियामकहरूले अत्यधिक बोनस र नगद लाभांशलाई निरुत्साहित गर्ने र त्यसको सट्टा कम्पनीहरूलाई आफ्नै शेयर पुन:खरिद गर्न प्रोत्साहित गर्ने कुरामा विचार गर्नुपर्छ। यो परिवर्तनले पूँजीगत लाभ (क्यापिटल एप्रिसिएसन) मार्फत शेयरधनीहरूका लागि उच्च प्रतिफल उत्पन्न गर्नेछ। थप रूपमा, नेप्सेको औसत पी/ई अनुपात ४० भन्दा माथि छ, जसले यसलाई विश्वकै सबैभन्दा महँगो शेयर बजारहरूमध्ये एक बनाउँछ। यसको विपरीत, विकसित स्टक बजारहरूको औसत पी/ई अनुपात सामान्यतया २० देखि २५ को बीचमा छ। सरकारले आफ्नो हालैको बजेट घोषणामा पूँजी बजार विस्तारका लागि गैरआवासीय नेपाली (एनआरएन) लगानीकर्ताहरूलाई आकर्षित गर्ने नीति अवलम्बन गरे पनि, नेप्सेको उच्च मूल्याङ्कन (high valuations) का कारण विदेशी लगानीकर्ताहरू प्रवेश गर्ने सम्भावना कम छ। यदि सरकार र सेबोनले स्टक पुन:खरिदलाई प्रोत्साहन गर्ने र यसका नियमहरू खुकुलो पार्ने हो भने, आगामी वर्षहरूमा बजारको पी/ई अनुपात र शेयरको समग्र आपूर्ति उल्लेखनीय रूपमा घट्नेछ। स्टक पुन:खरिदले मूल्याङ्कनलाई थप व्यावहारिक स्तरमा ल्याउनेछ, जसले गर्दा विदेशी लगानीकर्ताहरू आकर्षित हुनेछन्। अन्ततः, एउटा व्यावहारिक बाइब्याक संयन्त्रको सुरुवातले नेप्सेका लगानीकर्ताहरूलाई भविष्यमा उचित प्रतिफल प्रदान गर्नेछ।